2024年4月1日から、すべての介護事業所で財務諸表の公表が義務化されました。そのため、介護事業所は財務状況について都道府県知事に報告しなくてはいけません。

本記事では財務諸表公表の概要について、財務諸表の内容や注意点などと合わせて解説します。

介護事業所の面倒なシフト・勤怠管理がらくらく

人員基準や加算要件は自動でチェック!CWS for Careはシフト表作成、勤怠管理、勤務形態一覧表作成をワンストップで提供する、介護専門のシフト・勤怠管理サービスです。

⇒ 「CWS for Care」公式サイトへアクセスして、今すぐ資料を無料ダウンロード

目次

2024年度から義務化された財務諸表公表についての概要

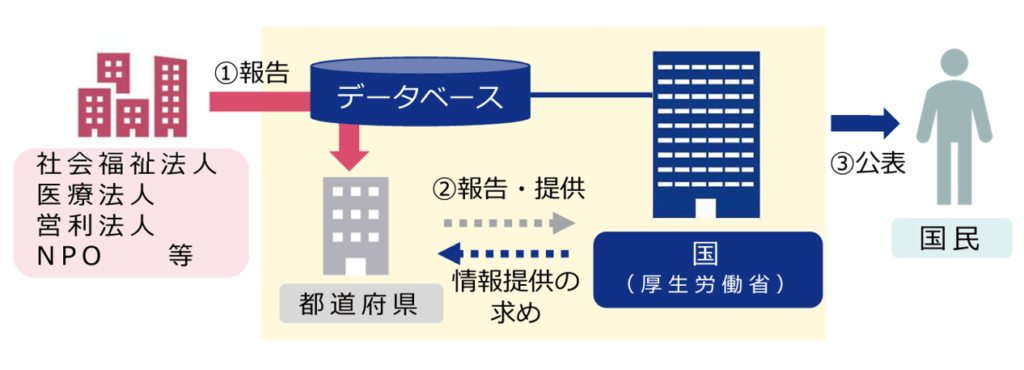

社会福祉法人や障がい福祉事業所においては、これまでも財務諸表の公表が義務とされていました。これが2024年度の介護保険法改正により、2024年4月1日よりすべての介護事業所に範囲が広がったこととなります。すべての介護事業所は、損益計算書などの情報を含めた財務状況を都道府県知事に報告しなくてはいけなくなりました。

財務状況について提出しない、あるいは虚偽の報告を行えば、期間を定めて報告あるいは内容の是正を命じられます。さらに、これに従わなければ指定の取消、もしくは業務停止の処分が下されます。

なお、財務状況の報告には、電子開示システムが利用されます。介護事業所から提出された情報は厚生労働省によってデータベース化され、属性などによりグルーピングした分析結果が公表されます。ここで公表されるのは介護事業所が提出した情報そのものではなく、あくまで厚生労働省によってまとめられた分析結果です。

義務化の目的と背景

これまで厚生労働省では、介護サービス情報公表制度の一環として、3年ごとに行われる介護事業経営実態調査にて介護事業所の経営状況を把握するための情報収集を行っていました。しかし、この調査は一部の事業所のみを対象としたものに過ぎないため、介護業界全体の経営実態を的確に示したものとはいえませんでした。

そこで、介護業界全体の実態を詳細に把握・分析するために、すべての介護事業所に対して経営状況を把握するための情報の公表が義務化され、それに伴い、財務状況の公表も含まれることとなります。

介護事業所の財務状況を見える化することで、持続可能な介護サービスの提供体制構築や職員の処遇改善、介護報酬改定などに向けた施策の検討、そして介護事業所の置かれている現状や実態を国民に共有、理解してもらうことを目的としています。

公表が求められる財務諸表の内容と注意点

財務諸表のどのような情報を提出する必要があるのか、その内容や注意点を確認していきましょう。

提出する必要があるのは財務三表

介護サービス情報公表制度において、すべての介護事業所に対して報告が求められる経営状況を把握するための情報は以下の4項目です。

- 基本情報(名称や所在地など)

- 収益および経費の内容

- 職種別の職員の人員数、その他の人員に関する情報

- その他必要な情報

※任意項目:職種別の給与およびその人数

このなかで財務諸表の公表が求められるのですが、財務諸表のうち提出が求められるのは、「事業活動計画書(損益計算書)」「資金収支計算書(キャッシュフロー計算書)」「貸借対照表(バランスシート)」の3つです。

複数の拠点や併設サービスがある場合はそれぞれで作成する必要がある

確定申告で法人税の申告を行う場合、通常は法人全体の財務諸表を基に申告を行います。複数の拠点や併設する介護サービスがある場合でも、法人全体として一つの統合された財務諸表を作成し、それに基づいて確定申告を行うのが一般的です。

しかし、今回の義務化により提出が求められる財務諸表は、運営している法人の拠点ごとや介護サービスごとに作成しなければなりません。作成時には収入だけでなく、スタッフの給与や消耗品費、家賃、水道光熱費、ガソリン代などの支出も拠点や介護サービスごとに管理する必要があります。また、各事業所が同一建物にある場合には、事業所ごとに適切に按分して管理することが求められます。

財務諸表などを作成するときの会計処理の方式として、介護事業所の運営基準を満たす以下の4つが挙げられます。

| 会計単位分割方式 | 介護施設や事業所などの拠点ごと、かつ介護サービスごとに、それぞれ独立した財務諸表を作成します。 |

|---|---|

| 本支店会計方式 | 本支店間、あるいは支店相互間の取引を処理するため、本社と支店を別々の会計単位と仮定して処理します。 |

| 部門補助科目方式 | 介護施設や事業所などの拠点ごと、あるいは介護サービスごとに各勘定科目の補助科目を設け、それぞれで集計します。 |

| 区分表方式 | 仕分けの際に区分せず、各科目に按分基準を設け、配分表で介護サービス別の結果表を作成します。 |

参考:介護保険の給付対象事業における会計の区分について|厚生労働省

上記の区分には厳密さに違いがあります。小規模な事業者であれば「部門補助科目方式」や「区分表方式」、またはその両方を併用するのが適しています。大規模な事業所で複数の拠点がある場合は「会計単位分割方式」や「本支店会計方式」が適しています。

また介護事業については「特別会計」として管理し、介護福祉関係以外の事業は「普通会計」として分けて管理します。

例えば、通所介護においては「体験利用」を実施する場合、運営規定を別に定め、通所介護事業の会計と区分する必要があります。

介護事業所に与える影響

財務諸表の提出が義務化されたことで、介護事業所には以下のような影響が考えられます。

会計業務の負担増加

介護事業所では、複数の拠点や併設する介護サービスがある場合、運営基準を満たす会計処理の方式に従って会計処理を行う必要がありますが、各方式において必ずしも拠点や介護サービスごとに財務諸表を作成しているとは限りません。

たとえば、本支店会計方式では貸借対照表の純資産の部については拠点ごとに分けない場合があったり、部門補助科目方式では貸借対照表を介護サービスごとに作成しない場合があったりします。そのため、これまで作成していなかった分の財務諸表を作成しなければならない可能性があり、特に小規模な事業者は会計業務の負担が増加すると考えられます。

例えば、居宅介護支援事業所に同一法人の訪問介護事業所を併設している場合、居宅介護支援事業所と訪問介護事業所は、別々の会計区分にしなければなりません。過去の行政の集団指導においても「事業所ごとに経理を区分されていない」「介護保険と他の事業の経理・会計が区分されていない」との指摘事項もあり、「介護事業所の会計とその他の事業の会計の区分」や「事務的軽費についても按分するなどの区分の意識がない」事業所もあるなかで、今回の財務諸表の義務化が負担に感じる事業者もあると思います。

また、会計事務所に業務を委託している場合、追加料金が発生してコストが増える可能性もあるので、その点についても留意する必要があります。

経営状態の分析に活用できる

厚生労働省が公表する分析結果を自事業所の経営指標と比較することで、経営状態の分析に活用できます。たとえば、収益性の低いサービスや無駄な経費が明らかになれば、経営者はそれらを改善するための具体的な対策を立てやすくなります。さらに、改善を通じて事業運営の適正化にもつながるでしょう。

また、自事業所の財務情報を本部経費・各事業別、部門別で集計することは、事業拡大や新規事業参入、M&A、事業譲渡、不採算部門の撤退など、さまざまな事案をポジティブにとらえるきっかけとなります。

介護事業所における財務管理の体制を整えていきましょう

介護事業所における財務諸表公表の義務化について解説しました。この義務化によって会計業務の負担が増加する可能性はありますが、厚生労働省の公表データは事業所の経営状況を分析するのに役立ちます。

「CWS for Care」は、介護専門のシフト・勤怠管理のクラウドサービスです。複数事業所を兼務する職員の管理にも対応しているので、事業所ごとの人件費計算にも役立ちます。財務諸表の作成の効率化に、ぜひご活用ください。